热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

着手:湖畔新言

一、 行情总结:

(一) 二季度末盘面赢得复古,但随后看护劣势运行态势

2024年硅价全体偏弱运行动主,下行趋势相对了了。

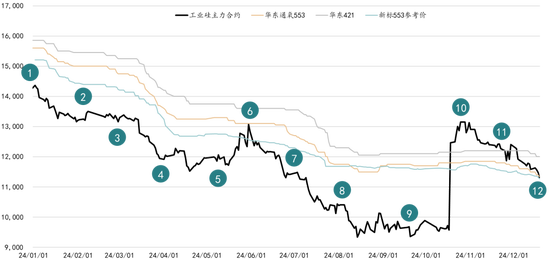

图1:工业硅主力归并合约日收盘价及工业硅商场价(单元:元/吨)

以下为2024年工业硅的行情总结:

1.岁首下批枯水期补库配合西北环保督查,盘面复古强。

2.新疆限电,西南枯水期低开工,商场交游运筹帷幄外供给缩减。

3.西北减产不足预期,部分企业复产,商场心绪消退。

4.西北产量增长,社会库存消纳压力增多,卑劣需求弘扬不足预期。

5.长假补库需求复古盘面。

6.宏不雅战略带动商场心绪,交割库库容趋紧,盘面赢得提振。

7.西南丰水期开启,行业供给增长。

8.卑劣部分需求历练,南北主产地高开工。

9.四川限电带来心绪面波动。

10.主力合约切换,新友割圭臬公布。

11.大厂环保限产,西南季节性减产。

12.供给减量弱于预期,卑劣反应光伏产业自律契约,多晶硅排产运筹帷幄大幅下调。

(二) 交割圭臬切换,最优交割品转变,四季度价差波动较大

除二季度中旬及四季度基差波动较大外,全年工业硅基差看护在1500至2000元区间,大部分时候以421最为最优交割品。

图2:工业硅主力合约基差

二季度中由于宏不雅利好,以及交割库库容趋紧带动盘面出现飞腾,而现货价钱基差出现管制。

三季度由于价钱圭臬更新,最优交割品由原先的421招牌转为新标553,由于新的最优交割品莫得了升水,主力合约切换至12月后,基差发生了较较着的变化,跟着12月交割月的周边,后续基差抓续诞生。

二、 供给端:

(一) 全年产能扩展仍在进行,但增速有所放缓

2024年工业硅产能扩展到730万吨,同比增速约4.3%,较上一年的8.5%傍边有所放缓。行业亏蚀压力下,部分新投形态抓续延后投产,但头部企业仍在运筹帷幄产能扩展,且一体化形态比重较大。揣测两至三年内,将束缚有落伍产能被淘汰出清,行业集合届时将连续增大。

图3:寰球工业硅产能(万吨)

左证岁首统计的各形态落地研讨,全年揣测将有100多万吨产能落地,但由于行业基本面偏宽松,企业利润下跌,较多产能推迟了投产。至年底12月,出掉部分出清产能,工业硅骨子净新增产能约30万吨,年底较多形态或将延后至2025年投产。

表4:2024年工业硅新增形态排产运筹帷幄

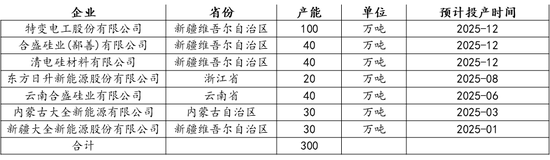

左证统计,2025年形态揣测有300万吨新产能投放,加上2024年延后的约70万吨产能,揣测2025年排产研讨将有370万吨新产能落地。但由于行业基本面的变化,以及光伏产业链的周折,揣测其中较大部分的产能或将延后。

表5:2025年工业硅新增形态投产运筹帷幄

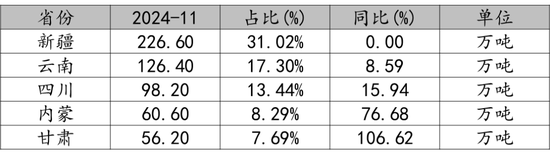

而左证2024年新增产能的布局来看,新疆地区因涉疆问题,新投产产能量较少,但其总产能依然处于各省份中最高的;西南两省产能有小幅增长,保抓在寰球产能第二和第三大省的位置;由于卑劣多晶硅需求的复古,以及一体化形态的投放,近似侧目涉疆问题的需要,内蒙及甘肃新投形态数目较多,产能同比增速是当今寰球最高的地区。

表6:2024年主要产区产能情况

(二) 2024年产量高增速,主产区高开工

至2024年11月,寰球工业硅产量约440万吨,揣测全年产量可达到470万吨傍边,同比增速约25.6%,大幅高于昨年的14.6%。左证排产运筹帷幄推演,揣测2025年工业硅年产量或将连续保抓小幅增长,或能达到500万吨以上。

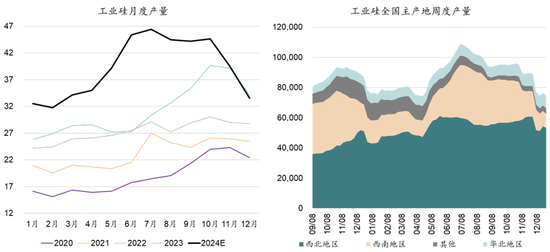

图7:寰球工业硅月度产量

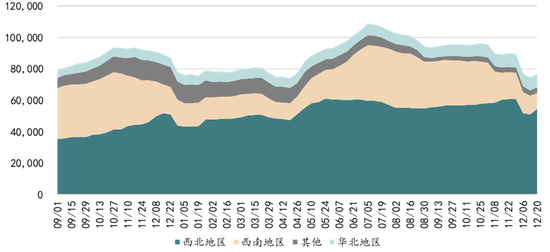

左证季节性产量以及主产地周度产量成见,本年华北、西北地区产量看护高增长,而丰水期西南供给对年中行业总产量的大幅增长孝顺最大。上半年枯水期西南的低开工以及年底西北的环保限产,对产量的压制相对较着。

图8:工业硅寰球主产地周度产量(吨)

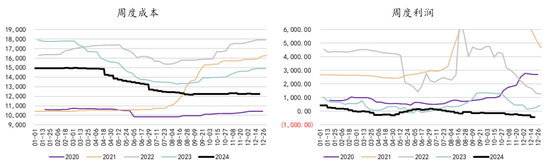

(三) 工业硅分娩资本下跌,但行业利润连续萎缩

工业硅资本年内保抓下跌趋势,且全体抓续低于同比。天然资本下跌,但由于硅价全年承压,行业利润水平紧贴盈亏均衡线隔邻波动,后半年大部分时候行业利润水平处于亏蚀景况。

图9:工业硅周度利润及资本(元/吨)

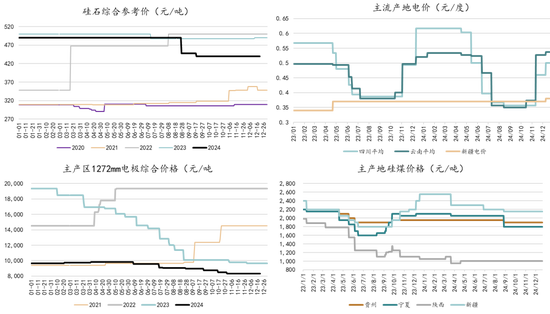

工业硅主要产业资本全体下移。年内煤炭价钱全体下行,硅煤供给相对宽裕,价钱较同比水平有一定进度下跌。硅石价钱较2023年小幅回落,硅价行情较弱,企业采购量少于预期,供需相对均衡。碳电极分娩看护中高位,原料资本有所下跌,卑劣需求一般,价钱劣势运行。

图10:工业硅主要资本情况

年内各地电价均有不同进度周折。西北地区电价全体踏实,但年末较昨年有所增长。西南丰水期来水较好,电价低于昨年水平,但枯水期电价高于昨年。

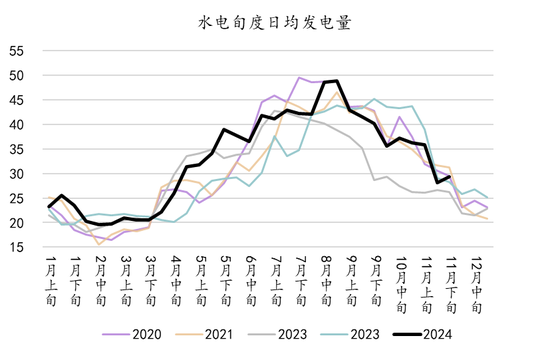

图11:水电旬过活均发电量(亿度)

三、 破钞端:

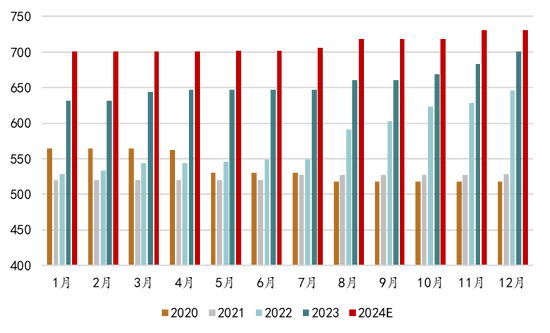

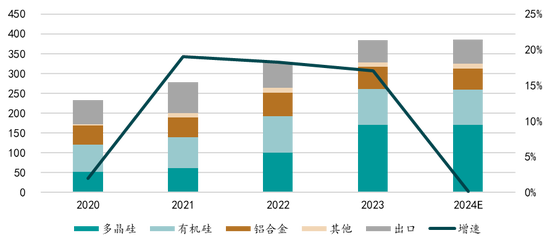

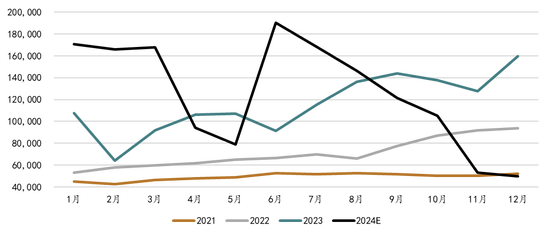

2024年工业硅破钞看护高增长,揣测年底破钞总量可达385万吨,与昨年接近,增速有较着的放缓。

工业硅卑劣破钞变化不大,破钞量最大的三大卑劣分辩占比如下:多晶硅份额约44%,有机硅23%,铝合金14%,此出门口量揣测小幅增长,揣测占总破钞量16%。

图12:工业硅破钞量及增速(万吨)

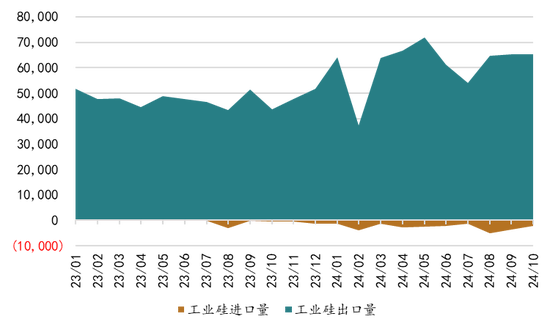

从百川出口数据得出,工业硅出口量较昨年有一定增多。泰国、日本、 印度、阿联酋等国对中国金属硅的需求有所增多。出口量的增多一方面是国际需求增长弘扬较好,另一方面,出口硅价的下调,对国际商场具有较大的迷惑力。

图13:工业硅收支口量(吨)

(一) 多晶硅新投产能复古工业硅新增需求,2024年依然是破钞增量的主力

多晶硅产量跟着卑劣新产能的配置束缚地快速增长,铁心2023年11月底,寰球多晶硅年供给达到124万吨,揣测全年产量可达138万吨傍边,同比增速约77%。左证多晶硅各企业产能研讨,若各形态通常落地,2024年产量将接近240万吨。

图14:多晶硅产量及增速(万吨)

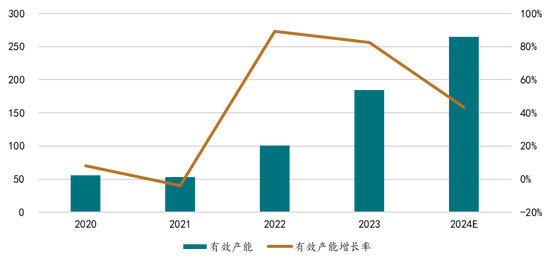

2024年揣测寰球多晶硅有用产能约265万吨,较上年增多80万吨,增量与昨年接近,可是增速有较着放缓。光伏产业链的归并负反馈下,诸多新投产能被推迟和取消。

图15:多晶硅产能及增长率(万吨)

前三季度,多晶硅新增形态投产产能55万吨,全年运筹帷幄揣测有95万吨傍边产能投放,但后续尚有40万吨形态原运筹帷幄年底落地,但左证当今行业基本面,揣测以上产能投放或延后至2025年实施。

图16:多晶硅已投产能

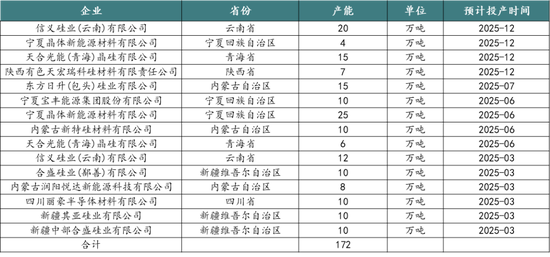

左证统计2025年仍有一批新产能运筹帷幄投放,总产能揣测有170万吨傍边,加上2024年部分投产形态,研讨运筹帷幄新增产能可达到230万吨傍边,但左证光伏行业近况,揣测或将有一批产能连续推迟或取消。。

图17:多晶硅2025年排产运筹帷幄

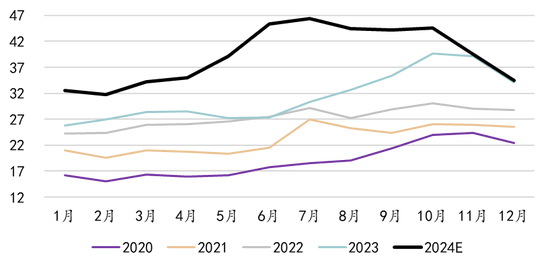

铁心2024年11月,国内多晶硅产量达到160万吨傍边,揣测2024年全年可达170万吨以上。

左证季节性分娩数据,多晶硅产量在一季度末达到了高位,后续阅历行业负反馈,限电限产,行业自律减产等一些列事件后,行业开工率抓续下滑,产量出现较着回落,三季度驱动已低于同比水平,年末跟着新产能的爬坡,产量出现小幅回升。2025年待投产产能限制较大,或连续带动产量增长,但行业供过于求样式将连续看护。

图18:多晶硅周度产量(吨)

铁心2024年11月,国内多晶硅破钞量约145万吨傍边,全年可达到150万吨傍边。多晶硅行业破钞量增速同比上年有较着下跌,揣测同比在8%以上。

图19:多晶硅破钞量(吨)

基于季节性数据,行业额破钞在三季度末抓续下行,年中出现反弹,但后所有下行,降至接近2021年水平。这主若是光伏快速增长的同期,也面对着产能多余、价钱暴跌、出口受限、消纳难等问题,硅片卑劣行业抓续亏蚀,负反馈下,开工情况均有所下跌。

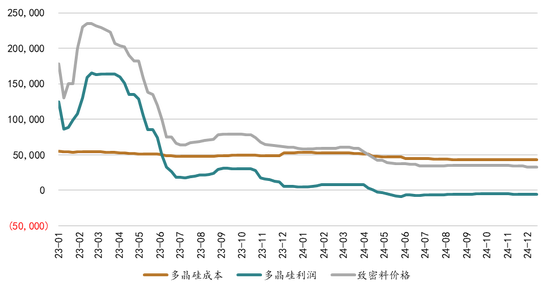

光伏产业链全体供给多余情况下,多晶硅价钱抓续承压,岁首阅历一波降价后,硅料价钱看护弱稳。行业分娩资本有所下跌,主要因为年内工业硅价钱下跌,硅粉资本回落,但由于硅料售价未有改善,行业利润情况抓续恶化。自二季度初,多晶硅行业已参加全面亏蚀景况,并抓续至年末。

图20:多晶硅资本、利润及价钱(元/吨)

(二) 有机硅供需双弱,地产的疲弱依然主因

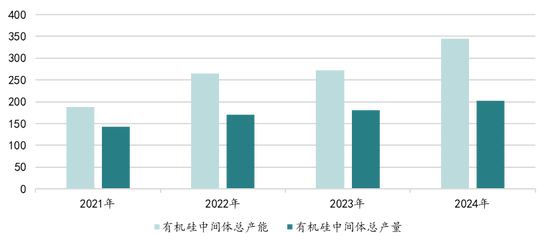

有机硅中间体产能较2023年有一定增长,新产能的投放使行业产能由2023年的272万吨增至344万吨,同比增速约26.5%。DMC产量增速约11.7%,行业开工率偏低,产量增长较着低于产能的扩展。

图21:DMC产能(万吨)及增速

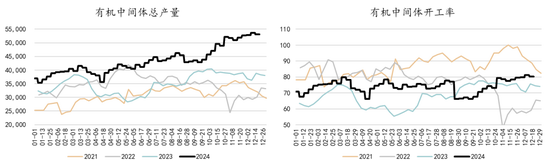

从季节性数据来看,上半年DMC产量全体平定,三季度新产能投放驱动,出现较着的增长,可是开工率反而在三季度历练季后缓缓复原。

图22:DMC周度产量(万吨)及开工率

有机硅岁首弘扬尚可,行业挺价撑市,但商场需求有限,而行业供给仍在增长,后期单体厂销售乏力,价钱抓续下行,至三季度驱动,有机硅价钱保抓在底部运行。

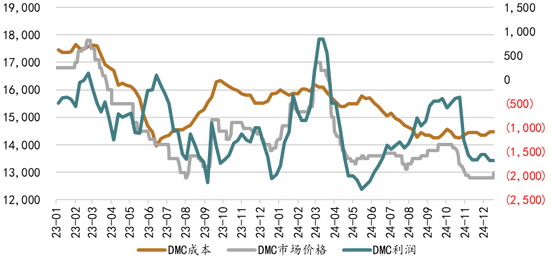

资本端,由于工业硅价钱抓续下行,有机硅主要资本年内有较较着的回落。

天然有机硅资本下跌,但商场价钱难有起色,行业利润惟有岁首出现顷然回正,其余时候仍永远处于盈亏均衡线以下。

图23:DMC资本、利润及价钱(元/吨)

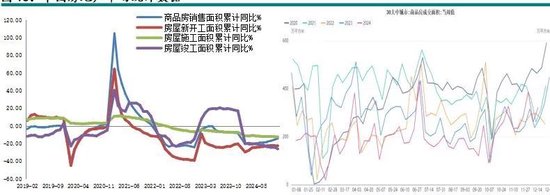

有机硅需求的偏弱离不开房地产商场的凄怨。2024年房地产商场连续萎缩,年内一系列战略对商场提振有限,行业看护低迷景况。新建商品房销售、房屋新开工、施工、已毕等各项办法同比保抓劣势。

2024年1-11月,寰球房地产开拓企业房屋施工面积726,014万平方米,同比下跌12.7%。1-11月,房地产开拓企业房屋施工面积72,6014万平方米,同比下跌12.7%。1-11月,房屋新开工面积67,308万平方米,下跌23.0%。1-11月房屋已毕面积48152万平方米,下跌26.2%。1-11月,新建商品房销售面积86118万平方米,同比下跌14.3%。。

图24:房地产数据

(三) 铝合金产量看护增长,对工业硅需求平定

铝合金开工率及产量在年内稳中有增,对工业硅的破钞相对平定。

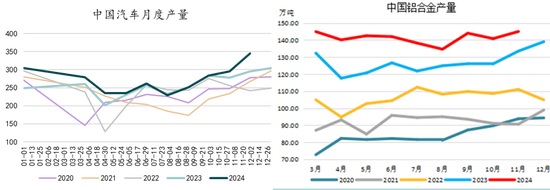

汽车商场内仍看护一定增长,带动铝合金轮毂破钞。钢联样本企业原生铝合金企业1-11月产量录得130.5万吨,同比增长22.5%。左证统计局数据,1-11月铝合金产量为1456万吨,同比增8.7%。

图25:汽车产量铝合金产量(万辆)

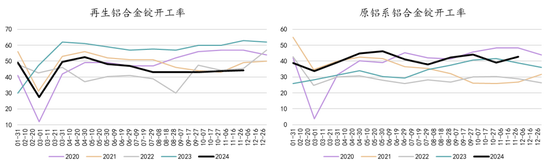

再生铝合金开工较着弱于昨年,原铝系铝合金开工相对平定。

图26:原铝系铝合金及再生系铝合金产量(万吨)和开工率

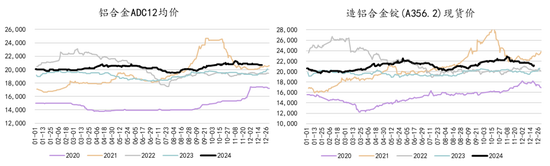

2024年铝合金运行相对平定,全体小幅高于昨年水平。

图27:主要铝合金价钱(元/吨)

跟着新动力汽车渗入率普及,新动力汽车产量仍将保抓一定增速,国内商场铝合金需求相对乐不雅,但营业壁垒或影响新动力汽车等载具的出口,近似本年汽车产量基数偏高,揣测2025年铝合金用硅需求仍有增长,但增速有限。

四、库存端:

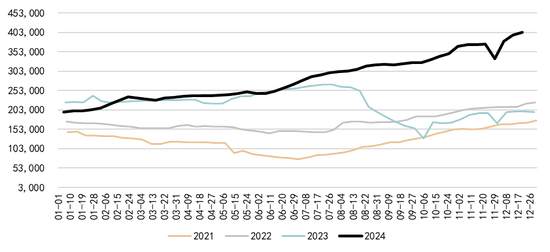

(一) 行业库存高企,并抓续累升值来年

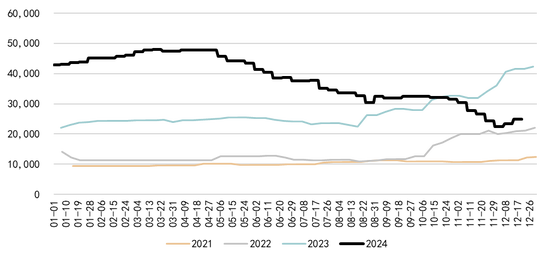

工业硅全年供给多余,库存消纳乏力,年内总库存抓续累增,自下半年起,累库速率有所加速,揣测高库存情况将延续至2025年。

图28:工业硅行业总库存(吨)

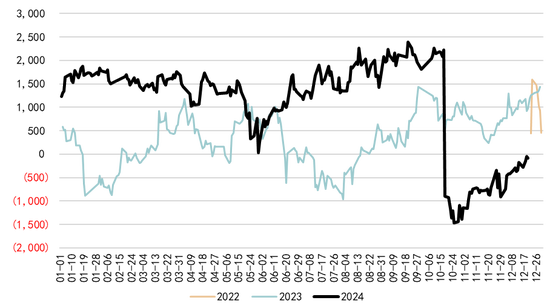

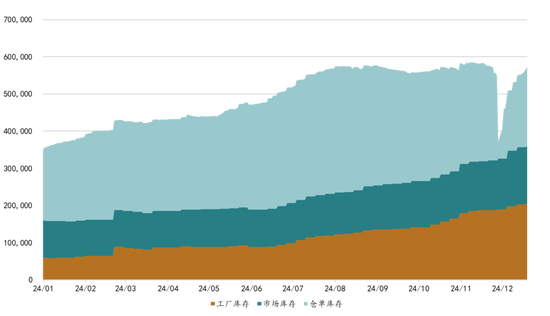

库存结构上看,期货交割库增速较快,其在总库存的比重抓续增长,很好的成见了行业蓄池塘的作用。从另一方面来看,11月底仓单集合刊出工夫,有多数老仓单集合流入商场,相同也给现货价钱带来了压力。

图29:行业周度库存结构(吨)

五、2025年行情揣测:

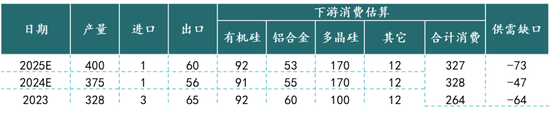

揣测2025年,工业硅供需双增样式看护,供给多余情况仍将抓续。行业库存消纳问题仍将延续至2025年,并连续给硅价带来压力,仍提倡空配为主。

图30:工业硅供需均衡表推算(万吨)

风险要素:

1.光伏外贸壁垒

2.双碳战略周折

3.电价战略周折

4.陡立游新产能投放不足预期

5.国内光伏增速不足预期或大幅超预期

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:赵想远 竞猜大厅